目次 Contents

消費税10%のニュース報道ですが、毎日のように放送されていますから、今まで延期していたこととは違い、今回は本格的に実施することが伺えます。

どうなるのでしょうか?今回は軽減税率制度(けいげんぜいりつせいど)も設けております。

消費税10%、軽減率制度の中身、増税のメリット、デメリット、住宅購入、自動車購入のことなどわかりやくご紹介したいと思います。

消費税10%開始予定日:2019年10月1日(火)より (予定)

2019年9月の休日が駆け込みが予想されます。

9月07日(土)08日(日)

9月14日(土)15日(日)16日(月祝)

9月21日(土)22日(日)23日(月祝)

9月28日(土)29日(日)

アルコール購入される方が多くなると思います。

消費税導入の理由

日本に消費税(しょうひぜい)がはじめて導入されてのは、竹下 登(たけした のぼる)元首相(第74代内閣総理大臣)任期1987年(昭和62)11月6日~1989年(昭和64:平成元年)6月3日での竹下内閣の時に消費税が導入されました。

消費税を取り入れた理由は、今後の社会の変化に対応するため国にとって安定した歳入基盤を確保したかった。

国の歳入に占める所得税と間接税の構成を変更する必要がある。

既に存在していた間接税の仕組みに限界があると考えていたことにより「消費税」が導入されたようです。

・安定した歳入基盤

・所得税と間接税の構成を変更する必要性

・既存の間接税では限界

その背景には、少子高齢化社会に対応するためのもので、財政赤字を悪化させずに国の出費を賄うだけの財源を確保しておく必要があることがいわれてます。

消費税導入前は、人々の所得に税金をかけ「所得税」に頼るような仕組みでした。

国の増収が必要となれば、まずは「所得税の税率を上げる」でしたが、高齢化社会になってさらに税金を徴収するようになった場合は、所得税の税率を上げることはあまりにも所得税の負担が多すぎるという不平等で不満が強まることになると考えたようです。

国民の負担を軽減するためには、所得税の負担を軽くしその一方で間接税を増やすことによって税収(財源)を確保するという形のほうがいいだろうと判断したわけです。

間接税とは?

働くサラリーマンなら給料天引きされ、(税金や保険料)が引かれている中に所得税が含まれています。

所得税などの納税者自らが納付するのが「直接税」です。

それに対し間接税は、消費税は、消費者(購入した人)が負担しますが、消費者が納付(公的機関に金品を納めること)まではしていません。

納付(のうふ)は消費税を預かった業者が納めているからなのです。

例えば、コンビニエンスストアで飲み物を購入した場合、消費税も含め支払います。

コンビニエンスストアは、私たち消費者から預かった飲み物の消費税分と仕入先などに対して支払った消費税の差額をコンビニエンスストアが国に対し納付しているしていからです、その仕組みが間接税となります。

消費税増税のメリット

消費者が負担する税金が増え、国に納付される税金も増え、国の予算が増えることになります。

消費税は社会保障関係の費用としても大きく使われており、道路工事、公園、水道下水道と国民全員が利用する公共整備として使われています。

また、少子高齢化による社会保障制度(高齢者を支える)、年金問題(年金制度の安定)、消費税が増えれば私たちの国民の社会保障制度がより安定することになるとされてます。

消費税増税のデメリット

消費税が増税すれば、私たち負担者である国民の負担が増えることになります。

100円均一ショップを例にあげれば、8%なら108円だったものが、10%だと110円になり2円増となります。

10万円では、10%で2,000円増、100万円では、2万円増、1000万円では、20万円増となり高額なものを購入する場合は支払額が増えることになります。

そのため国民の財布は固くなり、消費が減ります、そして景気が悪くなり、個人や会社まで影響を及ぼすことになります。

中小企業が耐えられず倒産に追い込まれ、失業者が増える可能性を秘めています。

現在では、子育て世帯にとっては恩恵(幼児教育無償化)、「全世代型社会保障」を実現を掲げており、国の借金や社会保障を社会全体で支えるためには負担の増加は仕方ない言われてますが、10%になれば財布のヒモは固くなり2019年10月1日からはデメリット発進展開が予想されます。

消費税の歴史

03%:1989年(昭和64:平成元年)4月1日から1997年(平成9)3月31日まで(8年間)

05%:1997年(平成9)4月1日から2014年(平成26)3月31日まで(17年間)

08%:2014年(平成26)4月1日から2019年9月30日まで(5年半)(予定)

10%:2018年(元号?)10月1日から(予定)

消費税に関わった人

消費税3%:竹下登 元首相(第74代 内閣総理大臣)在任期間:1987年11月6日~1989年6月3日

消費税5%:橋本竜太郎 元首相(第82~83代 内閣総理大臣)在任期間1996年1月11日~1998年7月30日

消費税8%:安倍晋三 現首相(第90代、第96~98代 内閣総理大臣)在任期間2012年12月26日から現職

消費税10%:安倍晋三 現首相(予定)

消費税UP(アップ)による国民負担額(推測)

3%:国民の税負担増は3.3兆円

5%:9兆円

8%:税率8%への引き上げに伴う国民負担増は、8兆円

10%:一般家計の負担額は2.2兆円で、2014年の増税時の1/4程度にとどまると、日本銀行が試算をまとめる

年収別における消費税負担額(一世帯あたりの年間消費税負担額)

消費税が10%上がることでどれだけ負担が増額されるのか?(軽減税率は省いております)

収入の多い人の方が買い物に使う金額も多く消費税負担額も多くなる傾向、給料(年収)が少ない方はすくても食料品など最低限の消費をしていると思います。

「収入の低い世帯の方が増税の影響を受けやすくなります。」といわれています。

| 年収 | 消費税(8%) | 消費税(10%) | 負担増額分 |

| 200万円未満 | 8.7万円 | 10.9万円 | 2.2万円(UP) |

| 200万~300万未満 | 13.1万円 | 17万円 | 3.9万円(UP) |

| 300万~400万未満 | 14.9万円 | 19万円 | 4.1万円(UP) |

| 400万~500万未満 | 16.7万円 | 21.2万円 | 4.5万円(UP) |

| 500万~600万未満 | 18.2万円 | 23.3万円 | 5.1万円(UP) |

| 600万~700万未満 | 20.5万円 | 26万円 | 5.5万円(UP) |

| 700万~800万未満 | 22.7万円 | 28.7万円 | 6万円(UP) |

| 800万~900万未満 | 24.8万円 | 31.3万円 | 6.5万円(UP) |

| 900万~1000万未満 | 25.3万円 | 32.4万円 | 7.1万円(UP) |

| 1000万~1500万未満 | 29.7万円 | 37.3万円 | 7.6万円(UP) |

| 1500万円以上 | 35.1万円 | 45.7万円 | 10.6万円(UP) |

総務省2014年「家計調査」をもとに金額を試算

収入が低い人ほど年収に占める消費税支出の割合が高く理由は、収入が低い人ほど貯金できる余裕がなく収入のほとんどを生活費に回してしまうために増税の影響を受けやすいそうです。

収入の高い人は給料の一部を貯蓄に回せるため、消費税の実質的な税率が低くなるのいわれてます。

たかが8%から10%、2%上がるだけと思っている方、これだけ違うことになるとは驚くいたはずです。

消費税2%アップで年間におよそ4万以上が負担額が増すことになります。

イギリスでは消費税率は20%ですが、「食料品は消費税率がゼロ」だったりするのです。

日本でも消費税10%になれば、「食料品や新聞」軽減税率が適用される予定となっています。

消費税10%になると変わる制度

消費税10%(2019年10月1日から)になると軽減税率制度(けいげんせいりつせいど)が実施されます。

軽減税率とは、特定の品目の課税率を他の品目に比べて低く定めることをいいます。

つまり対象品目の税率は8%(パーセント)そのまま据え置かれることになっていますから知っておくと便利になるはずです。

会社(事業者)だけでなくわれわれ個人にも関わる「軽減税率制度」ですから、対象品目など2019年10月に備えて理解しておきたいと思います。

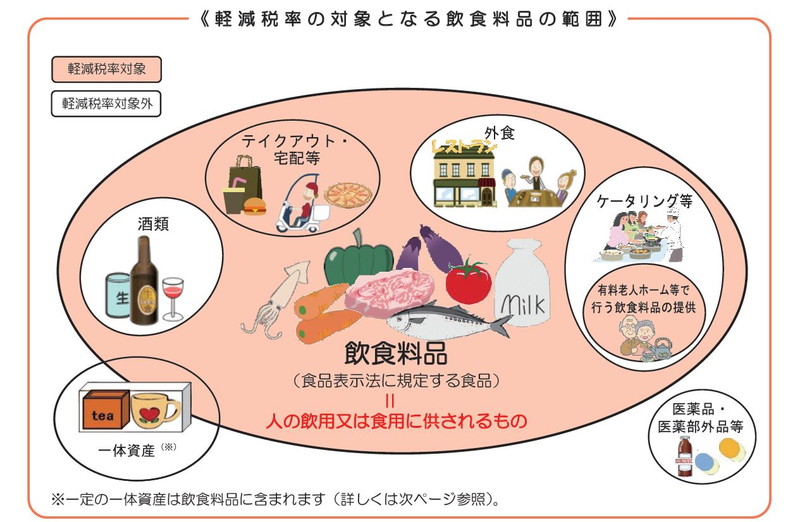

軽減税率対象品目

・酒類及び外食を除く飲食料品

・定期購読契約が締結された週2回以上発行される新聞

画像元:国税庁

この画像だけでは少々わかりずらいと思います。(色塗り:軽減税率対象、塗りなし:消費税10%対象)

酒類外食を除く飲食料品の「酒類」をもう少し詳しく比較してみたいと思います。

酒類

| 消費税8%(アルコール含まない) | 消費税10%(アルコールを含む) |

| ノンアルコールビール | ビール、第3のビール、発泡酒 |

| お茶・ジュース | 缶チューハイ、ウイスキー、ワイン |

次に「外食」部分の軽減税率対象品目を見てみます。

外食

| 消費税8%(店内で飲食しない場合) | 消費税10%(店内で飲食する場合) |

| すし屋、ピザ屋のテイクアウト | 牛丼屋、チェーン店(ハンバーガー店)店内飲食 |

| そば、ラーメン屋の出前 | デパートなどフードコートで店内飲食 |

| コンビニエンスストアで買った弁当 | コンビニのイーとインスペースで店内飲食 |

| 屋台での食事(テーブル、椅子なし) | 屋台での食事(テーブルあり) |

ゴミ削減が必要とだと外出した際は、店内で飲食し貢献しているつもりでしたが、消費税10%開始以降はテイクアウトする方が今後増え混雑する可能性が伺えます、それとゴミ問題も懸念されます。

あとテイクアウトですから食中毒も今後増えるのでしょうか?

飲食業の店員さんは、テイクアウト(持ち帰り)なのか店内ブースで食事するのか、8%か10%なのかレジ打ちも判断しなければならない、打ち間違えないよう気をつけなければなりません。

次に「ケータリング」部分の軽減税率対象品目を見てみます。

ケータリング

ケータリング?何ソレという方が多いと思います。

ケータリングとは何でしょう?

・ケータリングサービス

ケータリング(catering)は単なる料理の配達だけでなく、イベントやパーティーに特化しており、配膳や後片付けまでひと通り対応、運営までをお手伝いしてくれるサービスです。

お客様が指定した場所に出向き、Caterは「要求を満たす」という意味の単語でもあるように、プロのシェフが調理し本格的な料理を提供してもらうのがポイントだそうです。

料理を届けるという点ではデリバリーも同じようですが、デリバリーの場合、希望のメニューを指定の会場まで届けて完結するサービスとなり、ケータリングは料理を届ける、会場やテーブルのセッティング、配膳や下膳や片付け、スタッフが派遣されたり、テーブルクロスや食器類、会場備品を利用できたりすることがケータリングのだそうです。

軽減税率対象ではケータリングの内容はどうなっているのでしょうか?

| 消費税8% | 消費税10% |

| 老人ホーム、高齢者施設での食事 | パーティー会場など出張食事提供 |

| 学校、幼稚園、特別支援施設での食事 | 食卓設営での食事提供や配膳の提供 |

有料老人ホーム等の一定の生活を営む施設において行う一定の飲食料品の提供や学校給食等は、「ケータリング・出張料理等」から除外され、軽減税率(8%)の適用対象となります。

ケータリングの軽減税率対象は、学校や高齢者施設のみ適用されるようです。

最後に「一体商品」について軽減税率対象品目を見てみます。

一体商品

一体商品(いったいしょうひん)は、おもちゃ付きのおかし、食品と食品以外のものが一体となっている資産です。

商品価格が1万円以下で、価格に占める飲食料品の割合が3分の2超ならば、8%の軽減税率を適用するそうです。

| 消費税8% | 消費税10% |

| ビックリマンチョコ | チョコエッグ |

| アソビグリコ(グリコのおまけ) | プラモデル付きのお菓子 |

| プロ野球チップス | グラスに詰められた高級チョコレートなど全体の価格が1万円超の商品(チョコの価格が2/3を越えても適用されない) |

| 高級ティーカップと紅茶のギフトセット (紅茶の価格が2/3以下、商品価格が1万円以下でも適用されない) |

まだいくつか消費税8%の商品があると思います。

住宅購入

住宅は高額商品のため、税率引き上げに伴う、購入時の負担が資金計画にも大きな影響を及ぼします。

増税前平成31年3月31日以前に建築・工事等の請負契約(請負契約を締結)を行っている場合には、経過措置が適用(経過措置適応条件)となりますから、10月1日以降の引き渡しでも消費税は、8%が適応(据え置き)されます。

これは正にかけこみ住宅購入の時期到来、2018年10月~2019年3月31日までに請負契約を締結しておけば、消費税10%分を収めなくてもよいとは、駆け込み住宅購入者が増加する予感がします。(一応再度確認してください)

自動車購入

自動車では消費税の税率は納車日時点のもの(陸運局で登録が認可された日)が適用されるため、注意が必要です。

2019年9月30日:納車日(陸運局登録完了)が9月末までなら消費税8%適用

2019年10月1日:納車日(陸運局登録完了)が10月1日以降は消費税10%適用

単純計算で車体価格が300万円なら消費税は24万円から6万円増の30万円になる。

自動車の駆け込み、混乱も予想されます。

2019年8月までが購入契約を完了しておく必要があるといわれてます、人気車種ではもっと早く契約が必要かもしれません。

お気に入りの車を購入するわけですから、販売店などに行き事前に納車日など確認しておく必要があります。

年3回のキャンペーンでお得な購入もオススメです。

03月:年度末決算によるキャンペーン

09月:半期決算(夏のボーナス)によるキャンペーン

12月:年末(冬のボーナス)キャンペーン

今後のお得な消費税8%での狙いは、12月と3月でしょう、1月から3月は年度末の決済ですから売上を多くしたい店舗は多いはずです。

2019年4月から9月末までは新年度として販売してゆくのでですが、駆け込み需要があるので値引き幅が少ないかもしれません。

2019年の夏ボーナス後の購入は納車日が10月に遅れることも考えられるため、ベストではないかもしれません。

駆け込み購入なら、2019年1月~3月が一番消費税10%となるまで間、ディラーローンを使えばキャンペーン金利が適応されるようです、詳しくは現地で聞いてください。

新車でなくても中古車でもよいのかもしれません。(自分の考え)

エコカー減税

税金優遇制度であるエコカー減税は、2018年度以降も延長して続くことが決定しています。(環境性能に優れた車だから?)

消費税が10%に増税されると「自動車取得税の廃止」が国会で可決されています。

エコカー減税率が高いうちにエコカーに買い替えた方がお得かもしれません。

国税庁 軽減税率電話相談窓口

消費税軽減税率制度に関する相談窓口も設けられております。

専用ダイヤル:0570-030-456

受付時間:午前9時~午後5時(土・日・祝除く)

消費税の軽減税率制度には、他にも事業者向け、レジ導入の支援サポート、中小企業・小規模事業者へのサポートも実施する方向ですが、ここでは一般者向けの内容ですから省いております。

おわりに

飲食料品は8%そのまま据え置き、つまり日常で購入する野菜やくだもの肉は現行なのでホッとしております。

ただ今後はこれまで以上に「節約」という気持ちが必要です。

10%が最終ではなく、ヨーロッパの国々は20%前後の高水準ですからそこまでジワリと上がる可能性があります。

少子高齢化に伴う社会保障のアップ、節約こそが自分の老後を備えて行く手段になると思います。

「消費税10%に伴う節約術」など今後記事にしてみたいですね。

どうなる日本?これから先は闇それとも光?

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。